Le 11 octobre 2021, Gaël Giraud — prêtre jésuite, ex-économiste en chef de l’AFD[1], toujours membre de son comité scientifique, directeur de recherche au CNRS, « prophète de la sobriété encensé à gauche » (Le Figaro), ex-professeur à l’École nationale des ponts et chaussées, professeur invité au Sustainability Institute de l’université de Stellenbosch en Afrique du Sud, fondateur et directeur du programme de justice environnementale de l’université de Georgetown, « fellow associé » à l’Institut d’études avancées de Nantes, fondateur et président d’honneur de l’Institut Rousseau, etc., on en passe et des meilleurs — faisait la promotion, sur Twitter[2], de l’entreprise Goodvest, « une assurance-vie dont les placements sont validés par Carbone 4[3] », expliquait-il, « qui prouve que la finance n’est pas condamnée au greenwashing ».

Carbone 4 ? Un « cabinet de conseil indépendant spécialisé dans la stratégie bas-carbone et l’adaptation au changement climatique » — fondé en 2007 par Alain Grandjean et la star montante de l’écologisme moderne Jean-Marc Jancovici — « qui met son expertise au service d’acteurs économiques publics ou privés ». En 2018, Alain Grandjean et Jean-Marc Jancovici sont rejoints par un autre farouche écologiste, Laurent Morel :

« Ingénieur ECP, Laurent Morel a débuté sa carrière au sein du groupe Compagnie Bancaire dans le domaine du financement des équipements professionnels. Il y a participé à la création puis à la direction de Arval, devenu n°1 européen de la gestion de flottes automobiles. En 2005, Laurent Morel a rejoint la foncière Klépierre pour diriger l’activité centres commerciaux. Président du directoire de 2008 à 2016, il a mené le changement de taille et de statut du groupe pour en faire un des leaders de cette industrie, intégrant le CAC 40 en 2015. […] Laurent Morel est notamment le Président de l’Institut français pour la Performance du Bâtiment, une alliance d’acteurs économiques qui s’attachent à mettre en œuvre les moyens d’une transition énergétique réaliste et ambitieuse. Il est également administrateur du think tank The Shift Project. »

Think tank — ou « laboratoire d’idées » — financé par de nombreuses entreprises (Vinci, Bouygues, Spie, etc.) qui siègent à son conseil d’administration, présidé par Jean-Marc Jancovici (qui fait partie de ses fondateurs) et dont Alain Grandjean et Gaël Giraud sont également membres. Une grande famille.

Mais revenons-en à l’entreprise Goodvest, preuve, nous assurent Gaël Giraud et Jean-Marc Jancovici, que la finance verte existe bel et bien.

Goodvest, donc, est partenaire de Carbon4 Finance, une filiale de Carbon 4 créée en 2015, dédiée au secteur financier, « à la vente de données climatiques basées sur les outils développés par Carbone 4 » en vue « d’évaluer l’alignement des portefeuilles d’investissements avec la lutte contre le changement climatique[4] ». En janvier 2021, Carbon4 Finance s’enorgueillait de ses partenariats avec les groupes bancaires HSBC, Lombard Odier, la principale place boursière de la zone euro Euronext, ou encore Capital Fund Management, l’un des plus gros hedge funds — ou « fonds spéculatifs » — français.

D’après l’article de France Culture[5] auquel Gaël Giraud fait référence dans son tweet, Goodvest aurait même été « adoubé » par le cabinet de conseil, « persuadé que la finance verte est un levier important de la transition écologique ». Goodvest apparaît comme une entreprise pionnière pour « que les Français sachent comment orienter leur épargne », puissent « savoir ce qu’elle finance », abonde la directrice de Carbon4 Finance, Marie-Anne Vincent, regrettant que « la plupart des établissements financiers n’offrent ni explication, ni transparence juste de la communication qui s’apparente le plus souvent à du greenwashing ».

Cerise sur le gâteau, « les deux fondateurs de Goodvest annoncent des performances annuelles moyennes nettes de frais entre 3% et 10% selon les profils de risque », et tiennent à défaire les « idées reçues » : « l’investissement responsable est rentable ».

Une position déroutante lorsqu’on sait que Jean-Marc Jancovici et Gaël Giraud ont largement contribué à diffuser cette « idée reçue » — selon laquelle croissance économique, épuisement des ressources et dégradations environnementales évolueraient globalement dans le même sens[6]. Le premier rappelant à presque chacune de ses conférences la corrélation entre croissance économique et énergétique — et donc, in fine, celle du CO2[7] —, le second allant plus loin via sa démonstration statistique d’un lien de causalité entre ces variables[8].

Quoi qu’il en soit, nous ne sommes qu’au début de nos surprises. Que se cache-t-il réellement derrière ce vibrant éloge d’une finance verte « garantie sans greenwashing » ?

Première approche

Commençons par décortiquer la méthodologie grâce à laquelle Goodvest prétend « créer automatiquement et en toute transparence un portefeuille 100% en ligne avec l’Accord de Paris ». Pour ce faire, nous avons contacté Goodvest en nous faisant passer pour un client potentiel.

« Au tout début, on part des fonds labélisés », nous explique un chargé de clientèle, « et on enlève tous les secteurs qu’on veut plus voir (tabac, armement, production/extraction fossile…). Il reste alors environ 10/15% de fonds labélisés qui peuvent rentrer dans nos portefeuilles. Juste pour dire qu’il y a un peu à boire et à manger dans ces fonds labélisés. » Doux euphémisme, comme nous allons le voir.

Les fonds d’investissement sont des institutions intermédiaires chargées d’investir l’argent collecté auprès d’investisseurs dans des produits financiers (actions et obligations) afin de générer du profit. En invoquant ces fonds labellisés, Goodvest a la prétention de ne financer que « des entreprises et des projets durables[9] ». Dans l’article célébrant la collaboration entre Goodvest et Carbon4, on peut même lire que « ces fonds sont labélisés ISR [Investissement Socialement Responsable], Finansol ou encore le très exigeant label Greenfin ». Ce dernier, présenté par le Ministère de la transition écologique comme le « premier label d’État dédié à la finance verte », définit explicitement les « activités entrant dans le champ de la transition énergétique et écologique » comme celles « concourant directement ou indirectement à une ‘croissance verte’[10] ».

Mieux, toujours sur la page du Ministère, 73 fonds labélisés sont listés. Parmi les institutions financières auxquelles ces fonds appartiennent, on retrouve Allianz, Amundi, Axa, BNP, Edmond de Rothschild, HSBC, ou encore Blackrock. Insistons sur le fait qu’il s’agisse d’un label jugé « très exigeant » par Goodvest et Carbon4 Finance. Nous y reviendrons.

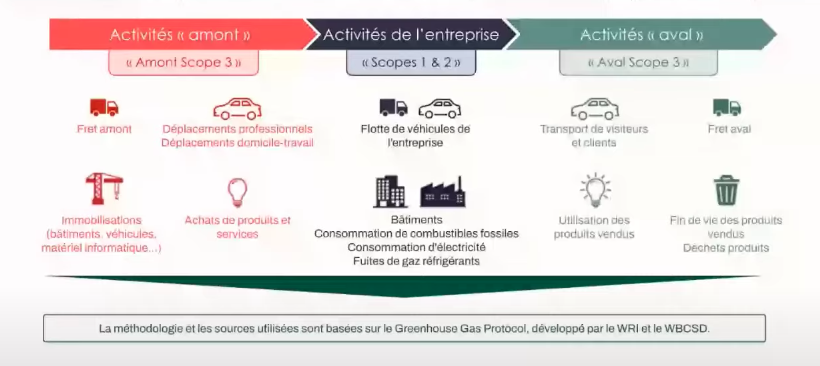

Dans sa seconde étape méthodologique, Goodvest intègre « ces 10/15% de fonds » jugés respectueux de leurs critères dans un outil commercialisé par Carbon4 Finance, afin d’obtenir « le détail de chaque fonds, c’est ultra précis », ainsi que « le listing des entreprises dans ces fonds-là ». En effet, les ingénieurs du cabinet de conseil de Jancovici travaillent à calculer le Scope 3[11] des entreprises constitutives des fonds. « Ils sont les seuls à le faire aujourd’hui » abonde Goodvest. Sachant que la divulgation des Scope 1 (les émissions directes de GES résultants d’une activité) et 2 (les émissions indirectes liées à la consommation d’électricité ou de chaleur) est obligatoire pour les grandes entreprises, mais pas celle du Scope 3 (toutes les autres émissions indirectes intervenant de la chaîne de valeurs : du fret à l’achat des matières premières jusqu’à l’utilisation des produits vendus).

Or, cette information s’avère indispensable pour produire un bilan carbone réaliste. En effet, d’après Carbon4 Finance[12], « dans le secteur automobile, les émissions liées au Scope 3 […] représentent 95 % du total des émissions induites ». Concernant le secteur du pétrole et du gaz, « le Scope 3 représente à lui seul 85 % des émissions du secteur. 90 % des émissions de Shell, par exemple, proviennent de sa chaîne d’approvisionnement et de l’utilisation de ses produits. » Fort de cette expertise, le cabinet de conseil monnaye ces informations à prix d’or (5000€ H.T. pour le Scope 3 des institutions financières françaises et européennes, d’après devis).

Dernière étape de la méthodologie Goodvest : « après avoir pris la température, on compose des portefeuilles de manière à ce qu’ils ne dépassent pas 2°C, voire que ce soit en dessous ».

Si, d’un côté, ils prônent une transparence absolue, peut-on accéder à l’outil de Carbon4 Finance qui se trouve au centre de tout le processus ? « C’est une bonne question, mais je ne pense pas, c’est quand même un service payant » nous rétorque-t-on. En revanche, Goodvest « va développer un onglet dans l’espace personnel de chaque client, qui va s’appeler ‘impact’, avec un listing des entreprises qui vont être dans votre portefeuille […] on est je pense les seuls à avoir ce niveau de détail ».

Déçus, nous demandons si, au bout d’un an ou deux, par exemple, nous pourrons connaître l’ampleur de la réduction des émissions des entreprises qui composent les fonds (finalement la seule information digne d’intérêt si l’on estime que « la finance verte est un levier important de la transition écologique »). « Non, mais ça peut être une idée, je vais la noter » répond, comme amusé, notre interlocuteur. Quel dommage [Voir l’Annexe 1 de ce texte pour la dimension frauduleuse des promesses économiques de Goodvest].…

Un courtier en assurance « vert » qui nous invite à le croire sur parole, incapable de mesurer l’impact climatique supposément financé, s’appuyant sur un label d’État visant la croissance verte (célébrant au passage quelques-unes des pires multinationales financières). Un cabinet de conseil qui refuse de dévoiler ses méthodes. Du sérieux. Jetons maintenant un œil aux entreprises qualifiées de « durables » par tous ces experts.

Concrètement : où va l’argent ?

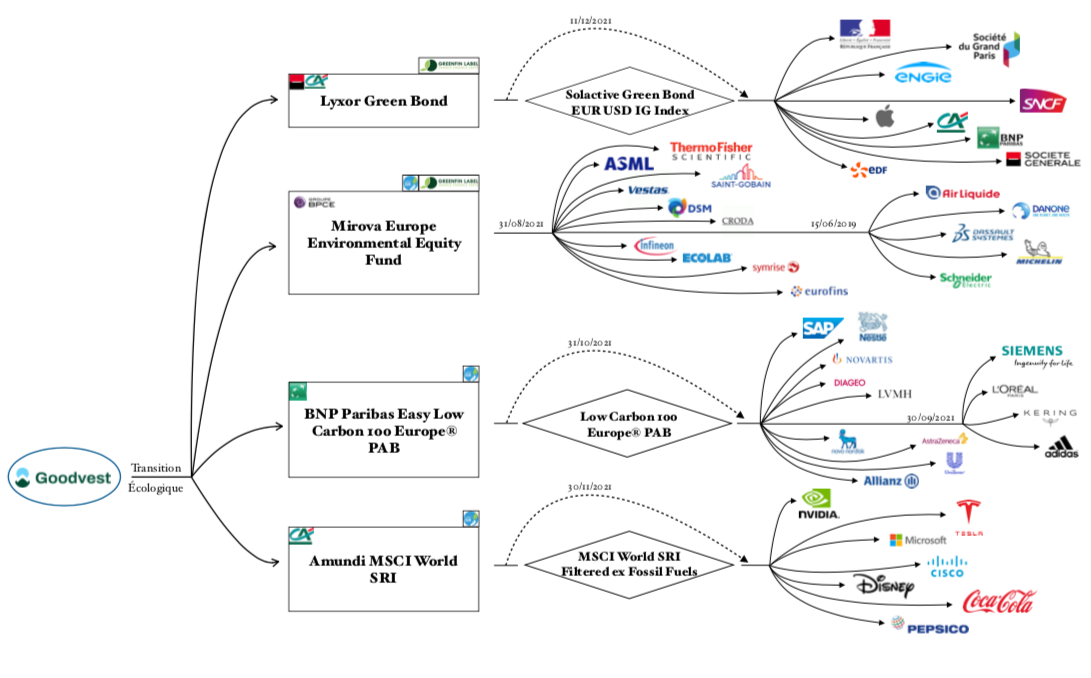

Afin d’effectuer ses placements, l’épargnant a le choix entre 7 thématiques composées de fonds labellisés : environnement et transition écologique, énergies vertes, accès à l’eau, emploi et solidarité, santé et recherche, etc. Bien entendu, Goodvest nous assure que « le thème ‘transition écologique’ sera proposé à tous les clients, quel que soit le profil de risque ». Pour ce thème central, « ce sera des fonds comme Lyxor Green Bond, Mirova Europe Environmental Equity Fund ou Amundi MSCI World SRI » énumère notre chargé de clientèle : « Là-dedans, il y a énormément de fonds qui respectent l’accord de Paris, donc une grosse partie du portefeuille est dans la transition écologique ». Une oreille non avertie pourrait ne prêter aucune attention à ces appellations anglophones mystérieuses. Nous retrouvons pourtant ici nombre d’entreprises très familières.

Lyxor Green Bond, certifié par le label Greenfin, est géré par Lyxor International Asset Management, une filiale de la Société Générale[13]. Mirova Europe Environmental Equity Fund, également labélisé Greenfin (mais aussi ISR !) est géré par Natixis Investment Managers International, une filiale du groupe BPCE. Amundi MSCI World SRI, labélisé ISR, est géré par Amundi Luxembourg SA, dont la société mère n’est autre que le Crédit Agricole.

Tiens donc. Trois des plus grandes banques françaises, célèbres pour leur sérieux dans le domaine climatique[14], se font le relais de Goodvest à travers leurs filiales de gestion d’actifs « responsables » ! Mais il y a plus.

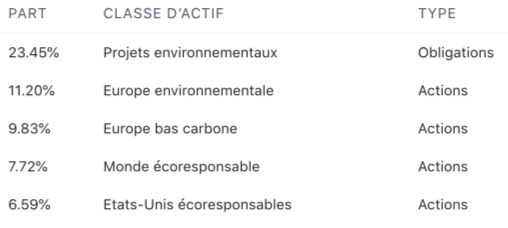

Suivant les conseils du chargé de clientèle, nous réalisons une simulation sur leur site en cliquant sur « devenir client ». Plusieurs questions nous sont posées sur notre situation, tant financière que personnelle, ainsi que sur notre goût du risque. Cinq minutes plus tard, un investissement personnalisé nous est proposé. Le portefeuille est composé à 58,8% de la thématique « transition écologique ».

Comme promis, Lyxor (« Projets environnementaux ») représente la majorité du portefeuille (23,45%), suivi de Mirova (« Europe environnementale », 11,20%) et Amundi (« Monde écoresponsable », 7,72%).

Devinez qui se cache derrière « Europe bas carbone » (9,83% du portefeuille) ? Le fonds « Low Carbon 100 Europe PAB », géré par BNP Paribas Asset Management Luxembourg, qui fait bien sûr partie du groupe BNP Paribas. Entre autres crimes et écocides, rappelons que selon le rapport Banking on climate chaos 2021 « avec près de $41 milliards de financements aux énergies fossiles en 2020, BNP Paribas est la banque qui a le plus augmenté ses soutiens entre 2019 et 2020 au niveau international[15]. »

Voyons maintenant vers quoi se dirige l’argent qui passe par ces banques, en commençant par Lyxor Green Bond [Voir l’Annexe 2 pour quelques caractéristiques et commentaires sur Lyxor Green Bond].

L’État français — reconnu coupable de non-respect de ses propres engagements climatiques en février[16] et condamné à en réparer les préjudices en octobre dernier[17] — est en première position, avec près de 9% du poids de l’indice. Le Royaume de Belgique et le gouvernement des Pays-Bas représentent un peu plus de 2% chacun. La Société du Grand Paris — établissement public à caractère industriel et commercial, notamment à la manœuvre dans la bétonisation des terres nourricières du plateau de Saclay[18], et la destruction des jardins ouvriers d’Aubervilliers[19] — pèse 3,1%. En déroulant encore, les premières entreprises apparaissent : Engie (2,2%) et la SNCF (1,42%) sont en tête, suivies d’Apple (0,77%), du Crédit Agricole (0,76%), de la Société Générale (0,54%), ou encore d’EDF (0,53%) et la BNP (0,49%). Plus anecdotique, mais non moins symbolique, on peut également trouver les géants bancaires Citigroup et HSBC, ou le constructeur automobile Volkswagen. Plus exotique, la société financière saoudienne Arab Petroleum Investments Corporation, et la banque chinoise China Construction Bank — l’une des plus importantes au monde — font aussi partie de l’indice.

Que comptent faire ces gouvernements et multinationales de cet argent ? Comme l’indique Hélène Tordjman :

« Au niveau sectoriel, au moins un tiers des projets financés par ces obligations vertes [traduction de green bonds, elles désignent un type de produit financier (voir l’Annexe 2)] en 2016 et 2017 concernent les énergies renouvelables, et presque la moitié si on prend en compte les émissions depuis janvier 2012 [éolien terrestre et marin, solaire, hydroélectrique]. Le deuxième secteur financé est celui de l’habitat vert et de l’efficience énergétique des bâtiments […]. Suivent les transports […] et le traitement de l’eau et sa distribution […]. L’essentiel des fonds alloués (“use of proceeds”) le sont à ces quatre secteurs. Ce qui concerne plus directement la préservation de la biodiversité et de l’eau, les projets d’agriculture propre, de conservation des ressources ou de dépollution ne compte que pour quelques pour cent du total des émissions[20]. »

Outre l’absence de contrainte légale et de différence de prix entre une obligation « verte » et classique, Tordjman va plus loin en interrogeant la réalité physique parfois dévastatrice[21] de cet investissement. D’une manière générale, « les projets candidats au financement sont tellement peu décrits que toutes les dérives sont possibles ». L’économiste l’illustre, entre autres, avec la rénovation énergétique des bâtiments[22]. Enfin, l’identité des porteurs de projets est elle-même problématique. En effet :

« Apple Inc. a émis pour 2,5 milliards de dollars d’obligations vertes entre février 2016 et juin 2017, pour améliorer l’efficacité énergétique de ses bâtiments, “utiliser des matériaux plus verts” et “conserver des ressources précieuses” (rapport de Sustainalytics [un cabinet d’audit nécessaire à la labélisation verte]). Outre le travail des enfants dans les mines de cobalt en RDC […], Apple Inc. est une des championnes du monde de l’“évitement” fiscal et a érigé l’obsolescence programmée en business model, qui oblige les consommateurs à renouveler tablettes, ordinateurs et téléphones très régulièrement. Rappelons que ces objets sont pleins de métaux et terres rares, dont l’exploitation est une catastrophe écologique et sociale, et ne font que remplacer un extractivisme par un autre. […] Comme le montre le cas d’Engie, les fonds peuvent assez facilement être utilisés pour un autre projet que ceux mentionnés dans les documents fournis lors de l’émission de l’obligation. Le rapport d’Oekom concernant le milliard d’euros d’obligations vertes émises par BNP Paribas entre novembre 2016 et avril 2018 dit que “si les fonds ne peuvent pas être directement affectés à un projet vert éligible, ils pourront être dirigés vers de l’investissement à court terme. BNP n’a pas encore défini de critères de soutenabilité dans ce cas-là”. La banque peut ainsi tranquillement spéculer avec des fonds obtenus sous couvert écolo[23]. »

N’oublions pas de préciser que toute cette imposture a été certifiée par le « très exigeant » label Greenfin, label attribué par un collège constitué du média Novethic, de l’organisme Afnor, et de la branche française du cabinet d’audit EY. Membre des « Big 4 » — les quatre plus grands cabinets d’audit mondiaux — EY est « directement ou indirectement impliqué dans des dizaines de scandales comptables et financiers de grande ampleur[24] ».

Derrière de présomptueuses prétentions, derrière des montages sophistiqués et des processus complexes (voire opaques), se cache une escroquerie massive.

Le caractère frauduleux de ce fonds est représentatif de tous les autres. À vrai dire, c’est même pire, puisque les autres fonds proposés par Goodvest dans la thématique « transition écologique » ne sont plus constitués d’obligations, mais d’actions. Foncièrement plus risquées que les obligations, les actions sont des parts d’une entreprise, conçues pour apporter un rendement et des dividendes aux actionnaires. Bien que personne ne les prétende vertes, ces actions sont associées, au moyen d’obscurs calculs, par des gestionnaires d’actifs afin de créer des fonds d’investissement « durables » — et labellisés comme tel.

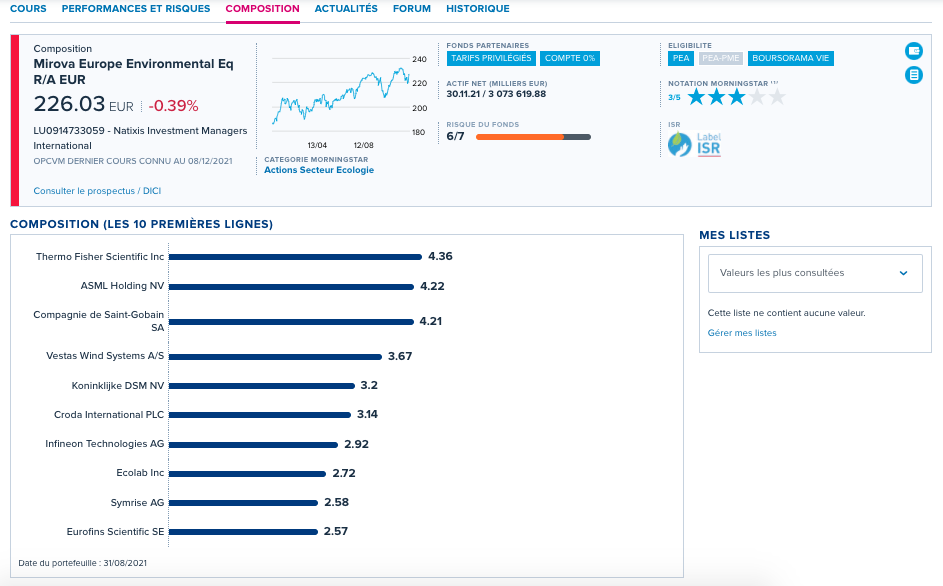

Représentant la deuxième part la plus importante du thème « transition écologique » de notre portefeuille, l’« Europe environnementale » comprend donc un fonds « durable », labellisé Greenfin et ISR, intitulé : Mirova Europe Environmental Equity Fund, et géré par une filiale du groupe BPCE. Ce fonds est exclusivement composé d’actions de multinationales, dont voici les dix principales : Thermo Fisher Scientific Inc (4,36%) — fournisseur de matériel de recherche et d’analyse aux laboratoires —, ASML Holding NV (4,22%) — leader mondial de la fabrication de composants pour l’industrie des semi-conducteurs —, Saint-Gobain (4,21%) — producteur, transformateur et distributeur de matériaux de construction —, Vestas Wind Systems A/S (3,67%) — la plus grande entreprise d’éoliennes au monde —, Koninklijke DSM NV (3,2%) — nutrition, produits pharmaceutiques, matières performantes et chimie industrielle —, Croda International PLC (3,14%) — entreprise chimique produisant notamment des polymères additifs de lubrifiants —, Infineon Technologies AG (2,92%) — l’un des plus grands fabricants de puces électroniques —, Ecolab Inc. (2,72%) — spécialistes du traitement de l’eau, pour des applications allant de la nourriture à l’industrie —, Symrise AG (2,58%) — producteur de saveurs et de parfums —, et Eurofins Scientific SE (2,57%) — groupe de laboratoires d’analyses spécialisé dans l’agroalimentaire, la pharmacie, l’environnement et la biologie médicale [Voir l’Annexe 3 pour en savoir plus sur le Mirova Europe Environmental Equity Fund].

Quid de l’« Europe bas carbone », troisième plus grosse part de la « transition écologique », et correspondant au fonds Low Carbon 100 Europe PAB, géré par la filiale luxembourgeoise de gestion d’actifs du groupe BNP Paribas ?

Ce dernier est composé des actions émises par les multinationales suivantes : SAP SE (4,71%) — leader européen dans l’édition de logiciels d’entreprise, première entreprise allemande par sa capitalisation boursière —, Nestlé S.A. (4,65%) — leader mondial de l’industrie agroalimentaire —, Novartis AG (4,63%) — troisième entreprise pharmaceutique au monde —, Diageo PLC (4,11%) — leader mondial sur le marché des alcools et spiritueux —, LVMH Moet Hennessy Louis Vuitton SE (4,1%) — chef de file mondial de l’industrie du luxe —, Novo Nordisk A/S (4,05%) — entreprise pharmaceutique —, AstraZeneca PLC (3,67%) — entreprise pharmaceutique et biotechnologique —, Unilever PLC (2,61%) — quatrième acteur mondial du marché agroalimentaire —, Allianz SE (2,4%) — premier assureur européen, quatrième gestionnaire d’actifs au monde —, et Schneider Electric SE (2,36%) — leader mondial des solutions numériques d’énergie et des automatisations pour l’efficacité énergétique et la durabilité [Voir l’Annexe 4 pour quelques caractéristiques sur le Low Carbon 100 Europe PAB].

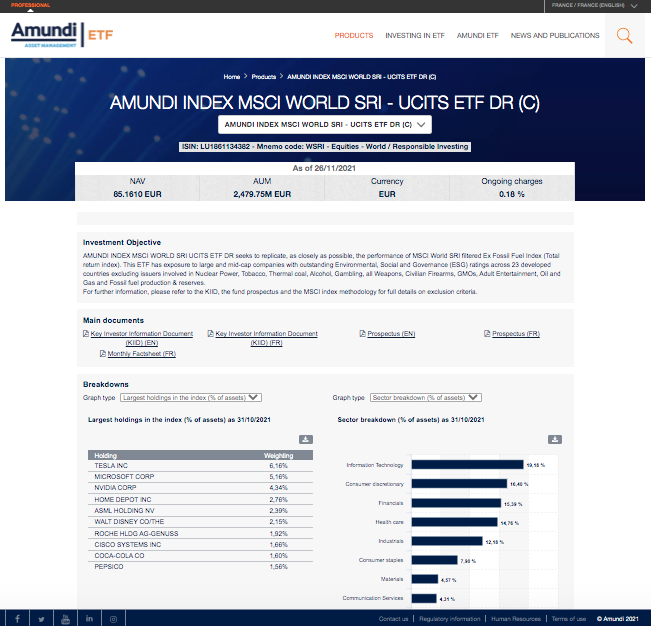

Sans surprise, le fonds « Monde écoresponsable » — alias Amundi MSCI World SRI —, quatrième part du thème écologique de notre portefeuille, et géré par la branche luxembourgeoise d’Amundi (filiale du Crédit Agricole), s’avère du même tonneau. Nous y retrouvons des entreprises multinationales parmi les plus riches et nuisibles du monde [Voir l’Annexe 5 pour en savoir plus sur le Amundi MSCI World SRI]. Tesla, Microsoft, Walt Disney, Coca-Cola et Pepsico représentaient, au 31/10/2021, près de 17% du fonds. De manière générale, la technologie informatique représente le secteur dominant avec environ 20% du poids de l’indice.

Comme dans l’exemple de Lyxor Green Bond [Cf. Annexe 2], ce fonds d’Amundi est en fait un ETF ayant « pour objectif de répliquer la performance de l’indice MSCI World SRI Filtered ex Fossil Fuels », selon la brochure d’information. En toute décontraction, cette même brochure spécifie que :

« L’indice MSCI World SRI Filtered ex Fossil Fuels est un indice d’actions basé sur l’indice MSCI World (l’“Indice cadre”), représentatif des titres de moyenne à grande capitalisation de 23 pays développés (en septembre 2020). L’indice offre une exposition aux sociétés assorties de notations exceptionnelles en matière environnementale, sociale et de gouvernance (ESG) et exclut les sociétés dont les produits ont un impact social ou environnemental négatif. »

Voyez-vous ça ! Les voitures électriques et leurs batteries au lithium, les ordinateurs et leurs composantes électroniques, les sodas et leurs bouteilles en plastique : c’est propre — et même exceptionnellement propre !

Là encore, comme dans le cas de l’ETF de Lyxor, la réplication est physique, c’est-à-dire qu’Amundi va acheter (presque) toutes les actions qui composent l’indice à traquer, pour le compte de ses clients, et donc de ceux de Goodvest. Les clients de Goodvest vont donc indirectement financer plusieurs des pires responsables du désastre écologique en cours, tandis que le service communication de l’entreprise leur assurera qu’ils sont en train de faire l’inverse, qu’ils peuvent dormir tranquilles, avec la certitude de contribuer au Bien. Peut-on imaginer plus grande perversion ?

Toujours dans la brochure d’Amundi : « L’Indice est un Indice dividendes nets réinvestis : les dividendes nets de fiscalité versés par les actions composant l’indice sont inclus dans le rendement de l’Indice. » De quoi réjouir ces malheureux qui pensaient épargner de manière « écologique ».

Une supercherie intégrale

Revenons-en à l’entretien que nous a accordé un aimable conseiller de Goodvest. Après la thématique transition écologique, il y a « l’emploi et la solidarité : là ça va être Mirova Insertion Emplois Dynamique, recouvrant tout ce qui est une entreprise d’insertion, adaptée au handicap, association d’utilité publique, etc. » Dans le top 10 des actions d’entreprises qui composent ce nouveau fonds, encore géré par Natixis (i.e. le groupe BPCE), on retrouve (les très écologistes) LVMH, ASML Holding NV ou Eurofins Scientific SE[25]. Le numéro un mondial de l’industrie cosmétique, L’Oreal SA, figure en 8e position. Bien entendu, « l’empreinte carbone du fond est alignée avec l’accord de Paris » — puisqu’après tout, pourquoi pas ? Une fois n’est pas coutume [Cf. Annexe 3], dans un rapport d’impact disponible sur le site de Mirova[26], rédigé en mars 2021, la filiale de Natixis mentionne fièrement son partenariat avec Carbone 4 afin de nous assurer que ce fonds garantit bien les 1,5°C !

« Puis le thème pays émergents : composé d’entreprises issues de 26 pays émergents, qui ont obtenu les meilleures notes sur des critères ESG (pareil, ça c’est le fond Amundi). » Tiens donc. Pourquoi changer une équipe qui gagne ?! Meituan (une entreprise chinoise spécialisée dans la vente en ligne), Taiwan Semiconductor Manufacturing Co Ltd (la plus importante fonderie de semiconducteurs indépendante, réputée pour fabriquer les puces d’Apple), NIO Inc ADR (une holding chinoise qui s’occupe de la conception, de la fabrication et de la vente de véhicules électriques), Naver Corporation (une société sud-coréenne d’informatique), ou encore LG Chem Ltd (une filiale du groupe sud-coréen LG, spécialisée dans la pétrochimie, la production de batteries électriques et la fabrication de composants automobiles) font partie des poids lourds du fonds[27].

« Ensuite l’accès à l’eau : Lyxor World Water avec majoritairement des entreprises américaines » — au tour de Lyxor de revenir dans la danse, on pourra au moins leur concéder ce souci permanent du recyclage — « puis la santé et recherche dans les pays développés » — encore Lyxor — « ou enfin l’innovation technologique, avec le fond MSCI Disruptive Technology, constitué d’entreprises qui devraient générer des revenus assez importants dans tout ce qui est impression 3D, internet des objets, technologies financières (notamment numériques), robotique, etc. » Puis, comme pour nous rassurer devant ce dernier fonds délirant, notre conseiller précise : « Bien sûr, en fonction de votre profil de risque, vous n’aurez pas accès à tous les thèmes. »

Ultime preuve s’il en fallait que les individus qui ont créé cette supercherie, mais aussi (voire surtout) les technocrates qui les adoubent, ainsi que les autorités étatiques qui les labélisent, ne comprennent décidément rien aux enjeux socioécologiques de l’époque.

De manière très schématique, la finance peut être vue comme l’industrie qui ne produit rien, mais qui promet aux autres (industries, individus, etc.), qui produisent des marchandises réelles, d’accroître leur capital par le mécanisme de la dette. La finance (notamment via les banques) permet donc aux entreprises de trouver des financements qu’elles devront rembourser avec une valeur ajoutée (un taux d’intérêt), les condamnant à croître indéfiniment, sous peine de faillite. Ainsi, la finance croît grâce à la croissance des autres (entreprises, États, ménages), en imposant sa contrainte accumulatrice à toutes les activités et à tous les aspects de la vie. Comme une pyramide de Ponzi, si elle cesse de croître : c’est la crise. En d’autres termes, si l’on définit le capitalisme par : (1) un rapport social (la propriété privée des moyens de production, contraignant les travailleurs d’avoir recours au salariat pour vivre), et (2) un cycle infini de valorisation de la valeur (où l’argent est utilisé comme capital, c’est-à-dire pour produire plus d’argent) ; la finance a pour objectif d’optimiser le deuxième aspect tout en formalisant, d’un point de vue monétaire, le premier.

La finance dite d’entreprise va créer ces mécanismes d’endettement, lorsque la finance dite de marché va se charger d’en donner un prix. Comme l’analyse le philosophe Anselm Jappe (Crédit à mort) :

« Lorsque la production de valeur, et donc de survaleur, dans l’économie réelle stagne (ce qui n’a rien à voir avec une stagnation de la production de choses – mais le capitalisme tourne autour de la production de valeur, et non de produits en tant que valeurs d’usage), il n’y a que la finance qui permette aux propriétaires de capital de faire les profits désormais impossibles à obtenir dans l’économie réelle. La montée du néolibéralisme à partir de 1980 n’était pas une sale manœuvre des capitalistes les plus avides, un coup d’État monté avec la complicité de politiciens complaisants, comme veut le croire la gauche “radicale”. Le néolibéralisme était, au contraire, la seule manière possible de prolonger encore un peu le système capitaliste. Un grand nombre d’entreprises et d’individus ont pu garder longtemps une illusion de prospérité grâce au crédit. »

À rebours de cette perspective, pour des structures comme Goodvest, Carbone 4 ou l’Institut Rousseau, ainsi que pour leurs membres ou employés, comme Joseph Choueifaty (cofondateur de Goodvest), Jean-Marc Jancovici ou Gaël Giraud, la finance serait un outil politiquement neutre. Dans une vidéo de présentation, Joseph Choueifaty se demande : « Comment […] contribuer à la survie de notre planète ? Étant passionné par l’entrepreneuriat et l’investissement depuis plusieurs années, j’ai commencé à chercher une nouvelle solution dans le monde de la finance. Je sais, la finance est un milieu capable du meilleur comme du pire. Mais utilisé à bon escient, c’est un levier incroyable pour changer les choses[28]. »

Nous demandons alors à notre conseiller s’il est certain de cette neutralité politique de la finance : « Complètement ! Après, encore une fois, on peut toujours faire mieux, mais l’idée c’est aussi que ça prenne, vu que sur la connaissance de l’ISR, on est en retard en France (30%) par rapport aux pays nordiques (50/60% qui ont déjà investis uniquement dans des produits verts). »

Voilà ce qui anime profondément les acteurs de l’investissement durable : « que ça prenne », peu importe comment l’argent est investi, ou le but général de l’opération. Il faut aller vite ! Récolter un maximum sous couvert de bonne conscience, et surtout ne pas trop se poser de questions.

Nous ne pouvons enfin nous empêcher de les interroger sur une contradiction manifestement de taille entre leur discours — « Contrairement aux idées reçues, l’investissement responsable est rentable » — et celui de Nicolas Dufrêne, haut fonctionnaire et directeur de l’Institut Rousseau (think tank présidé par Gaël Giraud), cité dans l’article de France Culture :

« On cherche encore des opérations d’actifs en faveur de la transition écologique qui n’auraient pas d’objectif de rentabilité. On s’aperçoit que tous les acteurs cherchent à faire du rendement. Le grand défi de la finance verte serait de sélectionner des fonds durables et responsables qui auraient des exigences de rentabilités faibles, très faibles, voire nulles. »

Partage-t-on cette analyse chez Goodvest ?

« Pas du tout, mais vraiment pas du tout, s’esclaffe notre interlocuteur, d’ailleurs, nous sommes persuadés d’une chose : dans les portefeuilles que l’on propose, il n’y a pas de toute petite PME ou d’entreprises qui ne sont pas rentables aujourd’hui. On est quand même sur des grosses sociétés qui font des efforts colossaux pour aller justement vers une transition écologique, et qui vont vraiment sur ce chemin là, mais qui ont les moyens de vraiment faire changer les choses. Donc l’idée, c’est que plus les Français seront nombreux à investir dans ces grosses sociétés, qui ont ce côté éthique, responsable [sic], tout en ayant les moyens (puisqu’il faut de l’argent) pour réellement changer les choses, et avoir un impact sur le marché global, plus les choses risques de changer. L’argent reste le nerf de la guerre. C’est en assemblée générale que ça va réellement changer ! »

« Ça ». L’aspiration principale, le rêve de ces gens-là, la chimère qu’ils désirent, c’est une civilisation techno-industrielle durable. La société humaine telle qu’elle existe aujourd’hui, mais en version soutenable, avec une garantie de fonctionnement millénaire.

Et pourtant, lui rétorquons-nous, le cœur du propos de Jancovici (la seule chose qui mérite d’ailleurs d’être retenue, bien que d’autres auteurs l’aient bien mieux démontré que lui[29]) consiste justement à dire que, pour une entreprise, polluer moins passe nécessairement par consommer moins d’énergie, moins de matière, et donc connaître moins de croissance, sinon aucune.

« L’idée aussi c’est que ces entreprises vont se réinventer, ajoute notre courtier, très inspiré, et vont aller chercher de nouvelles solutions. Encore faut-il avoir l’argent nécessaire ! Nous on est sur des marchés côtés, donc on ne va pas retrouver la petite ferme du Cantal qui propose différents services. On est sur des entreprises assez conséquentes, mais qui ont été triées sur le volet et dont pas mal de secteurs ne font pas partie. On peut faire de la performance et donc faire fructifier son épargne de manière éthique et responsable, voire beaucoup plus que ce qu’on pourrait faire en banque ou dans d’autres boites qui proposent aujourd’hui des solutions ISR, où dedans, il n’y pas d’analyse sur les fonds labélisés qui y sont mis. Nous on va plus loin que les labels, pour aller gratter, voir ce qu’il y a dedans, si l’entreprise respecte les différentes choses mises en place pour que le futur soit un peu meilleur. Voilà, après, on peut toujours faire mieux, mais on reste sur un secteur qui est la finance, où c’est difficile à bouger. Là l’idée, c’est voir où votre argent va réellement, s’assurer que ce soit cohérent avec vos valeurs tout en faisant de la performance. »

Au regard de tout ce que nous venons d’exposer, la croyance religieuse de Goodvest en l’innovation technologique — allant jusqu’à oser l’idée que les plus riches aient besoin d’encore plus d’argent —, leur ignorance de la violence qui structure l’économie de marché, leur prétention insupportable à « aller gratter » tout et n’importe quoi en suggérant que cela rendra « le futur […] un peu meilleur », relèvent au bas mot de l’obscénité et de l’escroquerie.

Puisque nous ne sommes pas à une malhonnêteté près, rappelons enfin que le label Greenfin auquel notre courtier en assurance-vie fait régulièrement référence, prétend « exclure les fonds qui investissent dans des entreprises opérant dans le secteur nucléaire et les énergies fossiles[30] ».

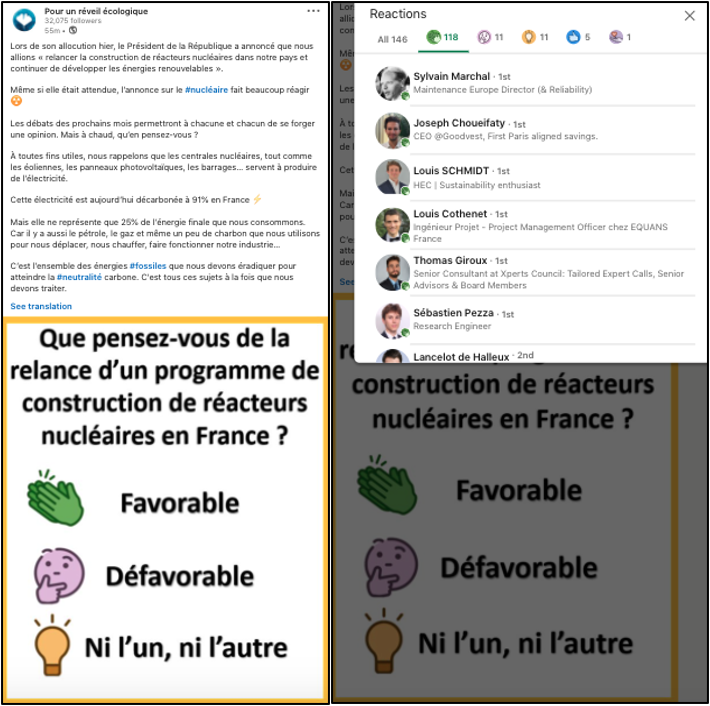

Or, le 10 novembre dernier, au lendemain d’une allocution présidentielle annonçant que la France allait — sans la moindre consultation, bien entendu — « relancer la construction de réacteurs nucléaires dans notre pays et continuer de développer les énergies renouvelables », le collectif étudiant Pour un réveil écologique proposait un sondage en ligne : que pensez-vous de la relance d’un programme de construction de réacteurs nucléaires en France[31] ?

Le PDG et cofondateur de Goodvest, Joseph Choueifaty, répondait publiquement qu’il y était… favorable.

Étonnés (pas tant que ça), nous demandons à notre conseiller si, à l’instar de leur CEO, Goodvest était également favorable à la relance d’un programme de construction de réacteurs nucléaires en France, ainsi qu’une clarification sur leur politique d’exclusion du nucléaire dans leurs portefeuilles.

« Il n’y a pas du tout d’exclusion du nucléaire sur nos portefeuilles, et on partage pas mal l’avis de Jancovici : en gros, le nucléaire ne sera jamais parfait, mais il sera utile à la transition énergétique. On ne sait pas comment, d’un coup, vivre avec des énergies renouvelables. Ce n’est pas le sujet, c’est impossible. Il faudra du nucléaire. »

Il ne s’agit donc pas d’une position personnelle de la part de Joseph Choueifaty ? En d’autres termes, Goodvest n’est pas défavorable au nucléaire ? « Pas du tout ! Il faut juste garder les pieds sur terre. C’est même logique qu’on ne puisse pas s’en passer maintenant. Ce n’est donc pas d’actualité que ce soit un jour exclu de nos portefeuilles. »

Est-il nécessaire d’en dire plus sur ces charlatans ? Probablement pas. Cela dit, rappelons pourquoi « l’écologie » qu’ils incarnent est un fléau, un ensemble de nouvelles nuisances s’ajoutant aux anciennes.

Énergies vertes, habitat vert, développement durable, transition écologique, efficacité énergétique, etc.

Si une partie de l’argent des clients de Goodvest finance — manifestement — des entreprises et activités industrielles n’ayant aucun rapport avec l’écologie, aucune prétention verte, une autre finance des choses présentées et perçues — propagande médiatique aidant — comme écologiques : le développement des énergies dites vertes, propres ou renouvelables, la rénovation thermique de logements ou bâtiments, l’augmentation de l’efficacité énergétique de diverses technologies, industries, constructions, etc.

En vérité, rien de tout ça non plus n’est réellement vert. Tout au contraire.

Toutes les industries de production d’énergie dite verte, propre ou renouvelable sont synonymes de dégradations écologiques majeures. La fabrication de panneaux solaires photovoltaïques ou d’éoliennes, par exemple, repose, entre autres (et au même titre que la fabrication ou construction d’innombrables choses dans la civilisation industrielle), sur l’industrie des extractions minières, lourdement destructrice — et parler de « mines durables » n’y fait rien[32].

Un rapport récemment rédigé à l’attention de l’Union européenne explique que, concernant les éoliennes :

« Des augmentations significatives de la demande sont attendues à la fois pour les matériaux structurels — béton, l’acier, le plastique, le verre, l’aluminium, le chrome, le cuivre, le fer, le manganèse, le molybdène, le nickel et le zinc — et les matériaux spécifiques à ces technologies, comme des terres rares et divers métaux. »

Et s’inquiète :

« La transition de l’UE vers les technologies de production énergétique vertes, selon les scénarios actuels de décarbonisation, pourrait être mise en danger par des faiblesses dans la sécurité d’approvisionnement future de plusieurs matériaux, tels que le germanium, le tellure, le gallium, l’indium, le sélénium, le silicium et le verre pour les technologies solaires photovoltaïques et des terres rares pour les technologies éoliennes[33]. »

Les extractions minières nécessaires à l’obtention d’une partie de ces matériaux, ainsi que le recyclage de matériaux déjà extraits, consomment beaucoup d’énergie et génèrent diverses pollutions, émissions de polluants et gaz à effet de serre. Par ailleurs, la production de panneaux solaires et d’éoliennes implique des traitements de minerais en usine, du transport international de matériel, la fabrication de câbles et d’appareils connexes (batteries, onduleurs, etc.), qui implique elle-même extractions minières et pollutions diverses, et ainsi de suite (il faudrait remonter la chaîne jusqu’à examen des impacts de la construction des machines qui servent à traiter et assembler les éléments qui constitueront un panneau solaire ou une éolienne, et même, en amont, de la construction des machines qui servent à extraire les minerais nécessaires à la construction des panneaux solaires et des éoliennes, etc. ; comme pour la plupart des technologies modernes, toutes imbriquées dans un vaste système d’interdépendances structurelles, on se retrouve à devoir prendre en compte les effets écologiques de la civilisation industrielle dans son ensemble).

La construction de barrages hydroélectriques, outre les impacts liés à l’obtention des matériaux qui les composent (béton, métaux, etc.), génère de graves détériorations des écosystèmes aquatiques dans lesquels ils sont implantés, et des émissions massives de gaz à effet de serre. Les centrales à biomasse, qu’il faut aussi construire (impacts de la construction, de l’obtention des matériaux, etc.), carbonisent… de la biomasse ! On fait difficilement moins écologique. Il a été remarqué qu’elles émettaient, par ailleurs, beaucoup de gaz à effet de serre aussi. Bref[34].

L’essentiel devrait être évident — et l’est d’ailleurs : les entreprises qui fabriquent panneaux solaires, éoliennes, centrales à biomasse, barrages hydroélectriques, etc., reconnaissent bien souvent que ce qu’elles font n’est pas vraiment écologique. Dans le milieu de l’énergie, on entend souvent dire que, de toute façon, « la seule énergie véritablement propre est celle que l’on ne consomme pas », manière de reconnaitre qu’aucune industrie de production énergétique n’est — et ne saurait être — réellement verte ou propre, mais aussi d’affirmer que l’humanité serait en quelque sorte vouée à détruire, et que l’on devrait donc arrêter de s’ennuyer à pointer du doigt les dégâts causés par les divers modes de production d’énergie modernes. Une idée fausse d’un point de vue général — ainsi qu’en témoigne les derniers humains vivant en dehors de la civilisation technologie, les dernières communautés autochtones de chasseurs-cueilleurs et autres, il existe évidemment des manières réellement propres, soutenables, écologiques, pour les sociétés humaines et les humains de produire, d’obtenir et de consommer de l’énergie — mais exacte dans le cadre de la civilisation industrielle.

Par surcroit, l’énergie produite par ces industries/technologies faussement vertes, propres ou renouvelables ne sert pas à faire fleurir les jonquilles, revenir les forêts ou prospérer les hirondelles. Elle ne sert, par définition, qu’à la civilisation industrielle, qu’à faire fonctionner des machines, des appareils, des engins eux-mêmes issus du système techno-industriel, avec tout ce que cela implique d’extractivisme, de destructions, pollutions, etc.

Les mesures de type rénovation énergétique et amélioration de l’efficacité énergétique, quant à elle, relèvent, elles aussi, d’une politique du moindre mal. Rien d’écologique, de vert, de propre, de durable ou renouvelable. & comme l’a noté un célèbre mathématicien :

« Cela semble incroyable que ceux qui prônent les économies d’énergie n’aient pas remarqué ce qui se passe : dès que de l’énergie est libérée par des économies, le système-monde technologique l’engloutit puis en redemande. Peu importe la quantité d’énergie fournie, le système se propage toujours rapidement jusqu’à ce qu’il ait utilisé toute l’énergie disponible, puis il en redemande encore. La même chose est vraie des autres ressources. Le système-monde technologique s’étend immanquablement jusqu’à atteindre une limite imposée par un manque de ressources, puis il essaie d’aller au-delà de cette limite, sans égard pour les conséquences[35]. »

Telle est la dynamique du capitalisme, son insatiable besoin de croissance. Faire en sorte qu’un immeuble soit mieux isolé afin que ses habitants consomment moins d’énergie pour se chauffer n’a strictement aucun effet sur le caractère foncièrement insoutenable de sa propre maintenance, de la société dans laquelle il s’inscrit, n’a aucun effet sur l’aspect anti-écologique de la civilisation, sur la croissance du capitalisme technologique. Cela ne fait rien contre la déforestation, l’urbanisation (l’étalement urbain), l’extractivisme, la surexploitation des ressources naturelles, les pollutions diverses et variées, etc.[36]

En réalité : toutes les industries qui constituent la civilisation industrielle, toutes, sans exception, impliquent des dégradations écologiques. Aucune n’est soutenable, durable, verte ou propre. La civilisation industrielle — on peut aussi parler de capitalisme industriel, c’est la même chose — est structurellement, intrinsèquement insoutenable. Par-dessus le marché (libre ou non), ce que nous mentionnons plus haut au sujet des technologies vaut aussi pour l’industrie : aucune ne fonctionne en vase clos. Toutes sont prises dans un vaste entrelacs d’industries interdépendantes, si bien qu’estimer les effets d’une seule implique d’évaluer les effets de beaucoup d’autres, sinon de l’ensemble du système (qui, en train de noyer le monde dans un déluge de produits chimiques et plastiques, vient de franchir une nouvelle « limite planétaire »). De part en part et depuis ses origines — de l’industrie pharmaceutique à l’industrie de l’armement en passant par l’industrie du bâtiment, de la construction, de l’automobile, de l’aéronautique, l’industrie spatiale, chimique, de la mode, textile, etc. — l’industrialisme est un cancer pour la planète Terre. Voilà pour l’écologie.

Industrie, finance « verte » & démocratie

Sur le plan social, l’industrie — « ensemble des activités économiques (caractérisées par la mécanisation et l’automatisation des moyens de travail, la centralisation des moyens de production et la concentration de la propriété des moyens de production), ayant pour objet l’exploitation des sources d’énergie et des richesses minérales du sol ainsi que la production de produits fabriqués à partir de matières premières ou de matières ayant déjà subi une ou plusieurs transformations[37] » —, qui constitue le stade actuel du capitalisme, repose sur les dispositions politiques que l’on sait. Des oligarchies électives (dites « démocraties ») dans les pays « développés », des oligarchies tout court ailleurs (parfois dites « démocratie populaire », comme en Chine). Autrement dit : une même ploutocratie, une même absence de démocratie réelle (plus ou moins prononcée) partout, le règne de l’État, des États-nations, du capitalisme — sur le socle du patriarcat.

Mais, bien entendu, Gaël Giraud et Jean-Marc Jancovici ne sont pas Louise Michel et Pierre Kropotkine, ne sont pas du genre à remettre en question les oripeaux « démocratiques » de l’État (français ou non), à nous rappeler que :

« Ceux que l’on qualifie de “pères fondateurs” des “démocraties” modernes aux États-Unis et en France, mais aussi au Canada et ailleurs, n’ont jamais prétendu fonder une démocratie. Bien au contraire, ils étaient ouvertement et farouchement antidémocrates, car ils ne voulaient pas que le peuple puisse se gouverner directement. Ils étaient en faveur d’une “république”, terme par lequel ils désignaient un régime dans lequel le pouvoir législatif se trouve entre les mains des parlementaires auxquels le pouvoir exécutif — le gouvernement — doit rendre des comptes et, très souvent, demander d’approuver le budget et le choix des ministres. Leur modèle n’était pas Athènes, mais bien Rome, avec son sénat, ses élections et l’absence d’assemblées populaires. À Rome, déjà, Quintus Cicéron expliquait aux candidats, dans son Petit manuel de campagne électorale, que l’électorat préfère “un mensonge de ta part plutôt qu’un refus” et que “ce qui est indispensable, c’est de connaître le nom des électeurs, de savoir les flatter, d’être assidu auprès d’eux, de se montrer généreux, de soigner sa réputation et de susciter, pour la manière dont on conduira les affaires de l’État, de vifs espoirs”. Le parlementarisme s’inscrit donc dans une vieille tradition de l’Antiquité, mais qui n’a rien à voir avec Athènes et sa démocratie (directe). La caste parlementaire ne commencera à se prétendre “démocrate” et à utiliser le mot “démocratie” pour parler de l’État que deux générations après la fondation des États-Unis d’Amérique ou de la première Révolution française, et aussi tardivement que vers 1917 au Canada. Cette nouvelle terminologie ne s’est accompagnée d’aucun changement institutionnel venant renforcer la capacité du peuple de participer directement à la politique. Il s’agissait avant tout d’une stratégie de marketing politique en période électorale : se dire démocrate permettait de séduire les foules et de se présenter comme un vrai défenseur des intérêts du peuple[38]. »

C’est ainsi que la plupart des institutions qui constituent aujourd’hui l’État français sont héritées de la dictature bonapartiste, voire de régimes d’époques antérieures que personne n’oserait prétendre démocratiques[39].

Certes, on ne reprochera pas à la finance (faussement) verte de n’être pas plus démocratique que l’officiellement non-verte. Elle ne le prétend pas. Mais le fait est que, maquillé de prétentions vertes ou non, le capitalisme (comme l’industrie, à laquelle il a donné naissance) est inextricablement lié à l’État, à une dépossession structurelle, à des dispositions sociales fondamentalement antidémocratiques, inégalitaires (parmi lesquelles la propriété privée et héréditaire de la terre, le salariat, l’usage de l’argent comme égaliseur/aplatisseur universel, dont découle le principe de la marchandise[40], la délégation obligatoire de notre pouvoir au travers de l’élection, soit l’aliénation obligatoire de notre droit légitime à participer nous-mêmes, directement, à la fabrique de la société dans laquelle on vit, à la fabrique de notre quotidien, etc.) — toutes choses dont les zélateurs de la finance verte se fichent et/ou qu’ils occultent largement.

Au-delà de Goodvest

Dans la lignée de Goodvest, d’autres entrepreneurs peu scrupuleux, ayant flairé l’odeur de l’argent, s’efforcent de poursuivre cette chimère d’une finance plus juste, plus durable et plus verte.

OnlyOne[41], « le 1er éco-compte à impact positif » nous promet que « [n]otre compte [bancaire] peut aussi servir à protéger la biodiversité et réduire les inégalités ». Comment ? « Un geste simple : ouvrir un compte courant écologique et éthique. » Bon sang, mais c’est bien sûr. Pour l’heure, trois partenaires accompagnent cette jeune pousse : pour sécuriser vos paiements, ce sera Mastercard ; pour garantir et sécuriser vos dépôts, la Société Générale ; et si vous voulez avoir un retour sur investissement (c’est-à-dire un compte épargne, chose qu’ils ne proposent pas encore directement), ce sera… Goodvest. Le monde est petit.

Autre concurrent : Helios[42], « le compte de ceux qui s’engagent ». Si « vous ne voulez plus que votre argent à la banque finance l’extraction pétrolière, l’élevage intensif ou encore les pesticides chimiques », alors « reprenez le pouvoir avec votre compte Helios, le premier compte courant qui se soucie de l’environnement » ! Le projet est si menaçant pour les intérêts du capitalisme qu’après BFM TV[43] ou France Info[44], le Financial Times[45] et Forbes[46] ont récemment fait l’éloge de cette « éco-banque qui ambitionne de devenir la première banque durable d’Europe ». Là encore, il s’agit d’un compte courant, c’est-à-dire sans perspectives de rendements. Mais soyez sans crainte, le compte épargne est prévu pour début 2022. Pour l’instant, deux projets ont été financés par Helios, grâce aux frais d’interchange (une commission perçue par la banque à chaque paiement par carte) : la centrale solaire Kwita Wije[47] en Nouvelle-Calédonie, développée par l’entreprise française Akuo Energy; ainsi que le constructeur français de véhicules 100% hydrogène, Hopium[48] — de l’hydrogène « vert », cela va de soi. Toujours plus de machines fabriquées, toujours plus d’énergie produite pour alimenter d’autres machines. Le salut de la planète se rapproche.

Mentionnons enfin Green Got[49] qui, comme Helios, propose des comptes courants certifiés bio, éthique et sans pesticides, tout en finançant — toujours grâce à ces fameux frais d’interchanges — des industriels de la production d’énergie dite renouvelable en Inde et en Turquie[50]. Car c’est ça « la puissance de la finance ! […] Elle est mondialisée, elle est globalisée, et contrairement à la politique, [la finance] peut intervenir et aller changer des choses en Afrique, en Inde, en Chine : là où se joue l’avenir climatique de notre planète. Parce qu’en France, même si on devient de parfaits élèves, et bien, on ne représente que 1% des émissions de CO2 du monde[51]. » Comme Helios également, Green-Got ne vise pas encore la rentabilité avec cette offre de compte courant. En revanche ce sera l’objectif de leur offre à venir (janvier 2022) de compte épargne. Sur leur site, après une fable on ne peut plus grotesque[52], assimilant l’investissement boursier à « la vie des écureuils » [sic] et le capital financier à des « noisettes » [re-sic], on apprend que pour s’assurer du caractère « vert » d’un fonds d’investissement, Green-Got s’appuiera sur les labels ISR ou Greenfin[53], et fera « confiance à des entreprises spécialisées comme Carbone 4 Finance ». Cela vous rappelle-t-il quelque chose ? On ne s’étonnera pas non plus de ce que Green-Got ait été promu une première fois par Forbes en février 2021[54], avant d’avoir sa double page sur papier glacé dans un numéro d’automne. Leur cofondatrice a également été sélectionnée parmi les Forbes 30under30 2021[55] (dont HSBC était partenaire pour l’édition 2019[56]) avant d’être récemment mise à l’honneur par Le Figaro aux côtés d’autres révolutionnaires, dans un article célébrant les “néo-entrepreneurs en quête de sens[57].

Décidément, le capitalisme vert a de beaux jours devant lui.

Le seul horizon souhaitable (et viable) : sortir du capitalisme & de la civilisation industrielle

Rien de ce que nous avons discuté ou exposé ici n’est particulièrement caché, ou difficile à découvrir. Ni la réalité des investissements d’une entreprise comme Goodvest (il aura suffi d’un coup de téléphone), ni la réalité des impacts des industries de production d’énergie prétendument verte ou propre, ni la réalité des usages de l’énergie dans la civilisation industrielle. Tout en superficialité, même le média le plus incontournable des intérêts financiers commence à aborder l’escroquerie que représente les labels propres à la finance verte. En effet, le 10 décembre dernier, Bloomberg publiait un article intitulé « The ESG Mirage » (Le mirage ESG) exhibant les véritables intentions de ses promoteurs[58] : « Il n’y a pratiquement aucun lien entre le marketing du “monde meilleur” de MSCI [pour Morgan Stanley Capital International, nous l’avons évoqué à plusieurs reprises dans le présent article : il s’agit de la plus grande société de notation ESG] et sa méthodologie. Cela s’explique par le fait que les notations ne mesurent pas l’impact d’une entreprise sur la Terre et la société. En fait, elles mesurent l’inverse : l’impact potentiel du monde sur l’entreprise et ses actionnaires. » Cette inversion des réalités à laquelle s’adonne MSCI est également caractéristique des autres organismes de notation ESG, mais aussi de toutes les activités qui gravitent autour de la finance verte. L’objectif étant de préserver la société industrielle capitaliste malgré les ravages que cette dernière inflige inexorablement au vivant. Une équation impossible. Une mystification nuisible.

Mais dans l’océan d’information mass-médiatique en expansion constante, dans lequel nous nous noyons tous et le monde avec nous, les informations qui ne sont pas délibérément et spécifiquement mises en avant se retrouvent immanquablement occultées. C’est ainsi qu’obéissant aux intérêts du monde qui les a institués, du système qui les fait vivre, des magnats qui les possèdent, les médias nous masquent efficacement les vérités et les réalités les plus urgentes, continuent inlassablement à fabriquer les principales opinions publiques, le consentement des foules[59]. Même si, bien entendu, les médias ne sont pas le seul facteur d’endoctrinement : ils s’inscrivent dans un vaste système de conditionnement culturel, institutionnel, qui commence par l’école, de spectacle et de divertissement omniprésents, permanents, d’abrutissement par le travail et la technologie.

Quoi d’étonnant à ce qu’un économiste prêtre jésuite et un ingénieur polytechnicien défendent pour l’essentiel le monde qui les a hautement formés et qui les salarie, dans lequel ils occupent des positions de choix ?! Rien. « Ce n’est pas mystérieux : la domination produit les hommes dont elle a besoin, c’est-à-dire qui aient besoin d’elle[60] », note Bodinat.

Que, selon toute probabilité, le système techno-industriel capitaliste ne puisse être rendu vert, écologique, ne devrait pas nous affliger le moins du monde. Son existence est synonyme — tributaire — d’une domination sociale écrasante, d’une dépossession presque totale, de la douloureuse impuissance que nous sommes nombreux à ressentir au quotidien face à l’inexorable avancée du rouleau compresseur appelé civilisation, « progrès technique » ou « développement », qui multiplie les catastrophes écologiques (sixième extinction — ou première extermination — de masse des espèces, pollutions et dégradations environnementales diverses et variées) et humaines[61] (épidémies, pandémies, « maladies de civilisation » — diabète, asthme, athérosclérose, obésité ou surpoids, maladies cardio-vasculaires, cancer, myopie et autres troubles oculaires, dépression, etc. — toujours plus nombreuses).

Comme le remarquent le philosophe Aurélien Berlan & l’économiste Jacques Luzi, l’idéal de la liberté qui règne dans la société industrielle se fonde sur « la volonté d’être déchargé du besoin et du travail, qui est au cœur de l’idéologie aristocratique antique (délivrance matérielle), et le désir d’être libéré des lourdeurs de la vie politique qui hante le message chrétien (délivrance politique) – lequel charrie aussi, comme bien des religions, un fantasme de délivrance existentielle complète (dépasser la mort, la souffrance, l’imperfection). Ces trois quêtes de délivrance se sont rejointes dans le monde moderne et industriel : la délivrance matérielle par la capitalisation marchande, la délivrance existentielle par la technologie et la délivrance politique par l’administration étatique[62]. »

En effet, ainsi que le note Aurélien Berlan dans un récent et brillant ouvrage auquel nous vous renvoyons pour approfondir la critique du capitalisme industriel que nous ébauchons ici, ce dernier cherche effectivement à nous persuader que la liberté, le bonheur et la destinée humaines se trouvent dans le développement technologique et industriel, notamment parce qu’il nous délivre des tâches liées à la subsistance, à la vie dans ce qu’elle a de plus élémentaire, comme « se procurer de quoi manger, boire et se chauffer, faire la cuisine, le ménage, la vaisselle et la lessive, s’occuper des personnes dépendantes qui nous entourent (jeunes enfants, parents âgés, proches malades ou handicapés, etc.), construire et entretenir son habitat, etc. », ainsi que « du poids des activités politiques, avec ce qu’elles impliquent de conflits et de compromis avec les autres, d’assemblées interminables et de “discussions journalières” ».

Sous couvert de délivrance, note Berlan, le système techno-industriel « va surtout permettre au dispositif de pouvoir impersonnel et indirect du marché de prendre une dimension universelle, intensifiant à un degré inouï l’exploitation du monde et ses conséquences socio-écologiques désastreuses ». L’essor de l’organisation industrielle est aussi celui de la vaste division hiérarchique du travail et de l’écrasante domination de classe qui va avec.

En effet,

« en pratique, la délivrance matérielle passe par la domination sociale. Elle en constitue même le signe distinctif, plus sûr que la violence physique. Car une personne en position de domination peut ne jamais avoir à recourir elle-même à la force, soit parce qu’elle la délègue, soit parce que la conscience que la violence plane au-dessus de leur tête suffit pour que les dominés acceptent de prendre en charge une partie des besoins de leurs maîtres. Par contre, l’histoire montre que les dominants se sont toujours délestés d’un certain nombre de tâches matérielles sur les groupes qu’ils dominaient, qu’il s’agisse des femmes, des esclaves, des serfs ou des ouvriers. Ils leur font faire les tâches domestiques routinières et les travaux pénibles et, dans l’idéal, ils font faire le travail de surveillance et de répression de leurs subordonnés à certains d’entre eux, qu’il s’agisse d’intendants, de contremaîtres ou de policiers, afin d’être délivrés également de ces tâches politiques fastidieuses et pénibles.

Dominer, c’est donc faire faire. Dans cette expression, les deux occurrences du verbe “faire” n’ont pas le même sens. Alors que la seconde désigne un “faire” réel, c’est-à-dire une activité physique (en général, cette occurrence est remplacée par le verbe désignant la pratique en question : faire laver ses vêtements, construire sa maison, etc.), la première est en fait synonyme de “donner l’ordre de”. Celui qui “fait faire” les choses aux autres ne fait rien, il se contente de leur dire ce qu’il faut faire. En articulant la question du commandement à celle de la délivrance, cette expression constitue la formule clef de la domination sociale, qui repose toujours sur la séparation entre exécutants qui font et dirigeants qui font faire. »

Aussi, en « mettant le travail des uns à disposition de ceux qui ont les moyens financiers de se l’approprier, le marché met de fait les pauvres à disposition des riches. C’est un dispositif qui accroît le pouvoir de ceux et celles qui ont de l’argent, sur les choses comme sur les personnes. »

Ainsi :

« À défaut d’avoir apporté, enfin, la liberté à toutes et à tous, la modernité occidentale a en fait diffusé une conception désastreuse de l’émancipation dans laquelle l’exonération des tâches liées à la subsistance, qui a toujours caractérisé les classes dominantes, a fini par éclipser l’objectif originel d’abolir les rapports de domination sociale. Et en soutenant, sur le plan de l’imaginaire, le développement industriel, cette conception est aussi l’un des vecteurs du désastre écologique en cours. Voilà pourquoi la “question naturelle” ne peut être séparée de la “question sociale” : “Fin du monde, fin du mois, même combat !” »

C’est pourquoi, à rebours du capitalisme industriel, nous défendons une émancipation qui consiste à abolir les rapports de domination et à se réapproprier les moyens de définir — et de subvenir nous-mêmes à — nos propres besoins :

« […] pour nommer cette liberté, nous parlons souvent d’autonomie. Mais il ne s’agit pas seulement de “se donner ses propres lois”, comme le suggère l’étymologie. Sous ce sens juridico-politique, il y a désormais une signification matérielle : “pourvoir à ses propres besoins”. Parler d’autonomie alimentaire ou énergétique, c’est en effet vouloir reprendre ses conditions de vie en main, renouer avec les pratiques de subsistance qui ont caractérisé les modes de vie des classes populaires occidentales, notamment paysannes, jusqu’au milieu du XXe siècle — et qui caractérisent encore une partie de la population des pays du Sud. »

Cela dit, comme le note Aurélien Berlan, « pour renouer massivement avec l’autonomie, il va falloir des luttes d’ampleur, notamment autour du foncier : reprendre la terre aux machines (industrielles, étatiques, technoscientifiques, etc.) qui la détruisent […] et la rendre aux humains qui veulent vraiment changer de mode de vie[63] ».

Jérémy Désir & Nicolas Casaux

***

Apostille : Le 5 septembre 2021, sur Twitter, Gaël Giraud louangeait Delphine Batho pour sa « cohérence : inutile de (faire) croire au “capitalisme vert” ou à la “croissance verte” — des oxymores sans réalité ».

En 2010, dans un article intitulé « Peut-on réformer le capitalisme ? », co-écrit avec Cécile Renouard, il vantait pourtant les mérites d’un « capitalisme vert, équitable et pluraliste[64] ». À la fin de sa préface du livre L’Illusion de la finance verte (Les Editions de l’Atelier, 2021), co-écrit par Alain Grandjean (associé fondateur de carbone 4) et Julien Lefournier, Gaël Giraud affirme que si beaucoup de choses associées à la finance verte ne le sont pas réellement, une « finance responsable est à la fois indispensable et possible ».

Prompt à dénoncer l’odieux greenwashing des fonds « verts » de banques suisses finançant des cimentiers et des pétroliers (cf. Tweet ci-dessous du 3 novembre 2021), notre économiste en chef ne semble pas être pareillement ému par la présence d’Apple, Michelin, LVMH, Coca-Cola, etc., dans les fonds « écologiques » (Goodvest) qu’il promeut par ailleurs.

Si tout ce que promeuvent ces gens, qui excellent dans le boniment, n’a et n’aura sans doute jamais rien de vert (à moins qu’ils ne connaissent une reconversion professionnelle radicale), on leur reconnaitra cependant un culot indéniablement renouvelable.

Annexe 1 : Une promesse doublement frauduleuse

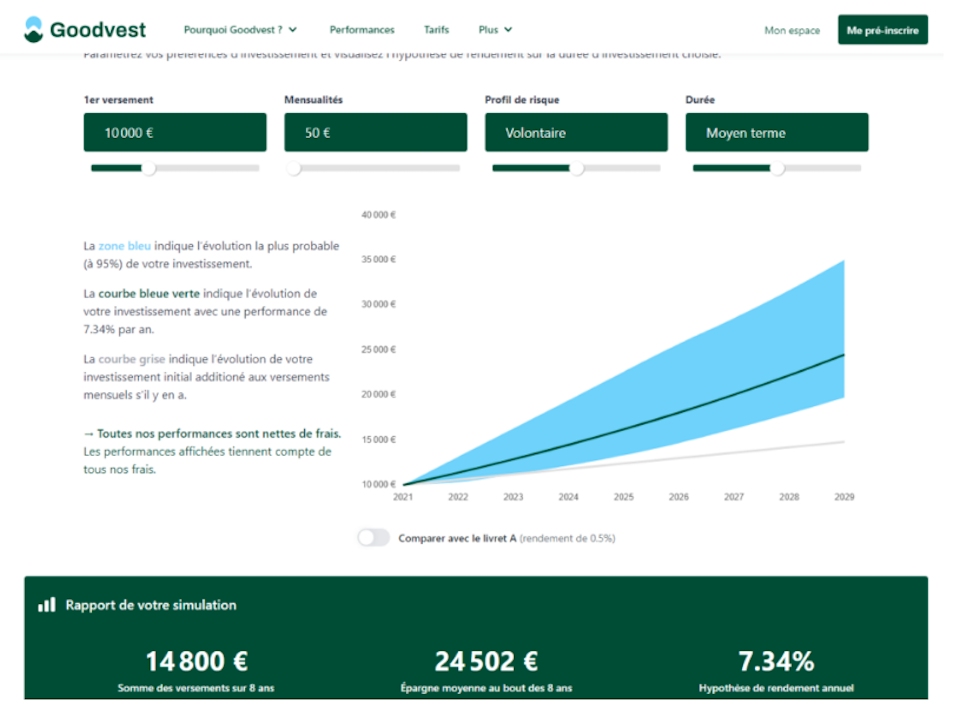

Frauduleuse d’un point de vue climatique, la promesse de Goodvest s’avère également un non-sens économique. En effet, contrairement aux futures baisses d’émissions de GES supposément financées, les rendements, eux, semblent bien connus — et ce sur un horizon aussi lointain que 8 ans.

Comme nous pouvons le voir dans la simulation ci-dessous, extraite du site de Goodvest : avec un premier versement de 10 000€ et des mensualités de 50€ sur 8 ans (soit un total de 14 800€ sur 8 ans), nous pouvons nous faire, de manière quasi certaine (à 95%), un profit de plus de 5 000 € — soit, au bas mot, près de 4% de rendement annuel moyen, le tout net de frais ! Difficile de rivaliser, même pour un établissement financier traditionnel.

Intrigués, nous interrogeons Goodvest sur les performances exceptionnelles qu’ils promettent (+7% de rendement annuel moyen, net de frais, avec un profil de risque médian), bien supérieures à leur concurrence dans la finance traditionnelle.

« Nos frais sont inférieurs à ceux de nos concurrents, car on ne propose que des unités de compte (UC) » nous confie-t-on. « Dans tous nos portefeuilles, il n’y aura pas de fonds en euros. Les fonds en euros c’est ce qu’il se trouve sur un livret A par exemple, c’est-à-dire de l’argent qui dort et où, annuellement, vous aurez 0,5% de performance. Les fonds en euros c’est une garantie d’argent que vous ne pourrez pas perdre. Les UC, c’est là où on va aller chercher de la performance, mais où donc rien n’est garanti. Comme on ne propose que des UC, forcément, y’a plus de perf’. Dans les autres produits proposés par des banquiers ou autres assureurs, y’a toujours une partie de fonds en euros, et une autre partie UC, mais du coup la perf’ est divisée par 2 ou 3. »

Dit autrement, comme l’indique Goodvest sur son propre site[65]: « Nous avons d’un côté une option misant davantage sur la sécurité, et donc avec un rendement peu intéressant [les fonds en euros], ou bien au contraire une prise de risque plus élevée avec un potentiel de rendement plus attractif [les unités de compte]. […] Mais bien entendu, rien ne vous oblige à choisir uniquement l’un ou l’autre. Chez Goodvest, lorsque l’on constitue votre portefeuille, nous prenons justement en compte vos objectifs et besoins afin que la prise de risque soit en adéquation avec votre profil et vos objectifs. »

Nous ne comprenons plus très bien si nous avons le choix ou pas entre ces deux options : le site nous dit que oui, mais notre chargé de clientèle nous dit que non (« dans tous nos portefeuilles, il n’y aura pas de fonds en euros […] on ne propose que des unités de compte »).

Cette incohérence flagrante suffit à jeter un nouveau doute sur l’honnêteté de ce projet, mais il y a pire. Les deux options évoquées par Goodvest renvoient à une notion élémentaire en économie, le couple rendement-risque : l’un ne va pas sans l’autre. Or ici, notre chargé de clientèle nous promet le beurre et l’argent du beurre. D’un côté, une performance exceptionnelle (+7% de rendement annuel moyen sur 8 ans) permise grâce à une option risquée, où notre capital n’est pas garanti, mais est sujet aux fluctuations des marchés financiers. De l’autre, la quasi-certitude (à 95%) de ne pas perdre notre capital… Et même mieux, d’empocher au minimum près de 4% de rendement annuel moyen !

Trop incroyable pour être vrai. On frise la fraude financière.

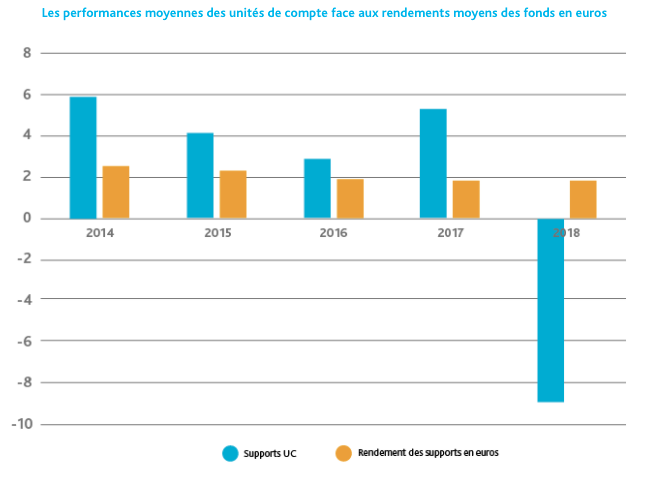

À l’échelle nationale, la performance annuelle moyenne sur 10 ans (2009-2018) des fonds en euros s’élevait à 2,60%, contre 3,88% pour les UC. Sur une période de 5 ans (2014-2018), les UC, pénalisées par la mauvaise année boursière de 2018 n’ont offert qu’une performance annuelle moyenne de 1,70%, contre 2,06% pour les fonds en euros.

Un détail qui ne semble pas gêner la campagne commerciale de Goodvest.

Annexe 2 : Sur Lyxor Green Bond

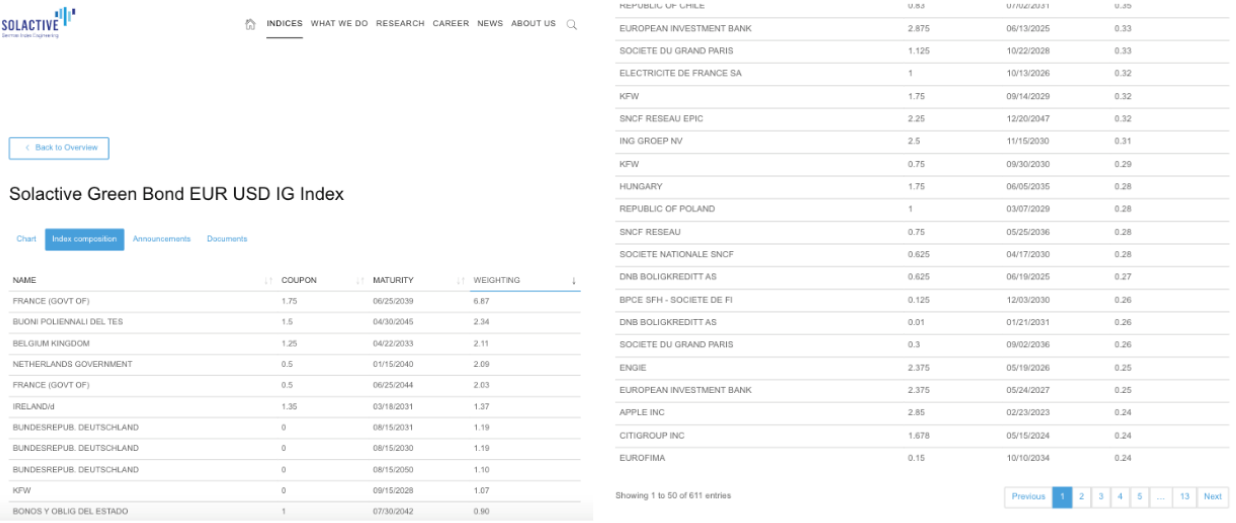

Sa fiche descriptive, disponible sur le site de Lyxor,[66] nous apprend qu’il s’agit d’un ETF (Exchange Traded Fund). Également appelé tracker, un ETF est un titre financier « qui cherche à suivre le plus fidèlement possible l’évolution d’un indice boursier, à la hausse comme à la baisse », explique l’Autorité des Marchés Financiers[67]. Les ETF sont donc « des fonds d’investissement, émis par des sociétés de gestion [qui] ont pour particularité […] d’être cotés en continu c’est-à-dire qu’ils peuvent être achetés ou vendus tout au long de la journée ». En l’occurrence, notre ETF cherche à reproduire un indice appelé Solactive Green Bond EUR USD IG Index. Cet indice est composé d’obligations vertes (ou green bonds), c’est-à-dire de titres de dette émis par des gouvernements, des collectivités publiques ou des entreprises. Pour définir ce qui est « vert », le label de la Climate Bonds Initiative (CBI) — « résultant d’une coordination entre États, fondations, programmes des Nations unies, ONG et firmes multinationales[68] » — tend à devenir la référence. Or, comme l’ont montré à deux reprises Julien Lefournier et Ivar Ekeland[69], le qualificatif « vert » n’apporte absolument rien. En effet, « la promesse “verte” liée à une telle obligation n’a pas de valeur juridique » et « sur le plan pratique », les chercheurs ne décèlent « aucune différence de prix entre les obligations “vertes” et classiques », les amenant finalement à « se poser la question d’un greenwashing fonctionnel ». Nous pourrions donc nous en arrêter là, mais il est tentant de savoir à qui profite le crime.

Pour connaître la composition exacte de cet indice — et donc les institutions qui en bénéficient — il faut se rendre sur le site de la société Solactive[70]. Plusieurs centaines d’organisations sont listées qu’il est possible de classer en fonction de leur poids relatif.

Récapitulons : quelques-unes des institutions, publiques ou privées, parmi les plus puissantes au monde, souhaitent emprunter de l’argent sur les marchés financiers. Elles vont donc émettre des obligations. Soucieuses de leur image, ces institutions aimeraient en profiter pour faire un coup marketing — pouvant potentiellement leur attirer encore plus de prêteurs. Elles vont alors qualifier leurs obligations de « vertes ». Après tout, ça ne leur coûte rien : cette qualification est certifiée par un label (CBI) qu’elles corédigent entre elles, et n’est assortie d’aucune obligation légale ni d’aucun suivi sérieux. Conscientes que les énergies fossiles se raréfient, ces institutions vont, dans la majorité des cas, orienter l’argent emprunté vers des industries de production d’énergies dites « renouvelables », afin d’alimenter leur croissance économique. Elles pourront donc rembourser leur emprunt, souvent associé d’un intérêt qui offre ainsi un rendement au prêteur.

Heureusement pour nos institutions, des sociétés financières (comme Solactive) vont opérer de savants calculs pour mélanger toutes ces obligations vertes et en extraire un nouveau produit financier, appelé indice boursier. Au prix d’une couche d’opacité supplémentaire (notre Solactive Green Bond EUR USD IG Index est composé de plus de 600 obligations vertes), cet indice permet aux investisseurs de diversifier leur panier et donc, en théorie, de réduire leurs risques.

En vue de réduire les frais d’accès à cet indice, de pouvoir l’acheter ou le vendre à tout moment, d’autres sociétés financières (dites gestionnaires d’actifs, comme Lyxor) — souvent affiliées à des banques d’importance systémique (pour Lyxor : la Société Générale) — rentrent en jeu. Celles-ci créent des produits appelés ETF (on parle aussi de fonds d’investissement), ayant pour but de répliquer le plus fidèlement possible l’indice boursier souhaité. Pour y arriver, le gestionnaire d’actif peut soit « acheter effectivement tous les composants [de l’indice], ou du moins un sous-ensemble représentatif, afin d’en reproduire le rendement[71] » (la réplication est dite « physique »), soit passer par des montages complexes que nous ne détaillerons pas (la réplication est dite « synthétique »). Dans le cas présent, Lyxor passe par une réplication physique : tous les composants (ou presque) de l’indice Solactive Green Bond (les obligations vertes de l’État français, d’Engie, Apple, etc.) sont effectivement achetés par Lyxor pour le compte de ses clients. Ou plutôt, devrions-nous dire, pour le compte des clients de Goodvest.

Annexe 3 : Sur Mirova Europe Environmental Equity Fund

Ces dix multinationales, qui exhibent un chiffre d’affaires annuel cumulé d’environ 126 milliards de dollars, sont donc représentatives de ce que Mirova (la BPCE), les attributeurs du label Greenfin (Novethic, Afnor et EY France) et Goodvest considèrent comme des activités environnementales.

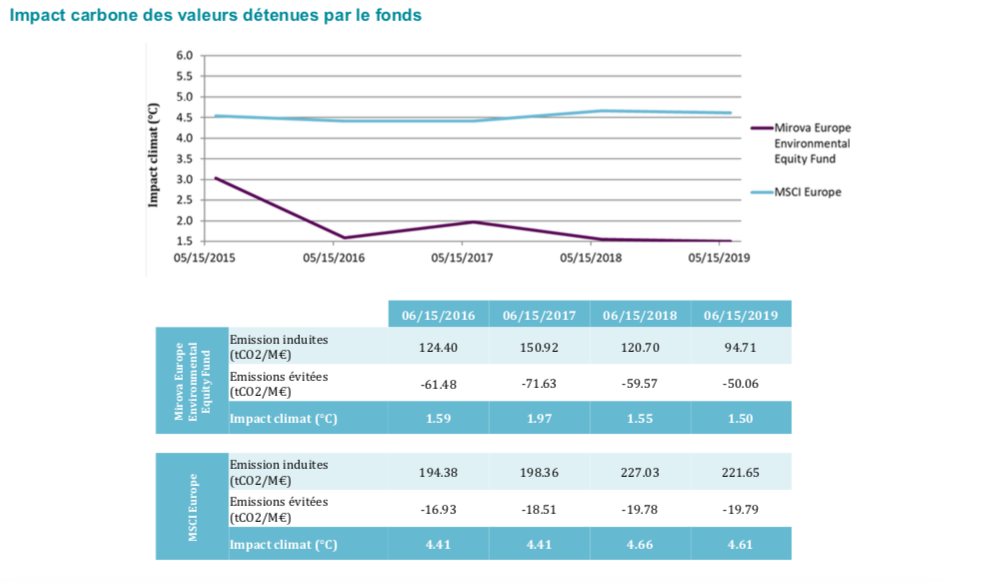

Dans un document intitulé « Reporting label Greenfin », en date de 2019, disponible sur le site de Mirova[72], nous en apprenons un peu plus sur les ressorts techniques de cet enfumage. Nous découvrons par exemple que « Mirova et Carbone 4 ont décidé en 2015 de créer un partenariat afin de développer une nouvelle méthodologie capable de fournir une mesure carbone en ligne avec les enjeux d’une économie bas-carbone ».

Grâce à une formule secrète élaborée par Carbone 4, le fonds de Mirova passe subitement d’un « impact climat » de 3°C en 2015 à 1,59°C en 2016 ! Il se maintient même « sous 2°C » pendant trois ans, pour atterrir sur un parfait 1,5°C au 15 juin 2019. Quelle chance.

Pourtant, même un organisme étatique comme l’ADEME (Agence de l’environnement et de la maîtrise de l’énergie), affilié au Ministère de la transition écologique, remarque que « l’objectif de neutralité carbone [nécessaire à la limitation du réchauffement climatique sous 2°C] n’a donc réellement de sens qu’à l’échelle de la planète », ou encore que « les acteurs économiques, collectivités et citoyens qui s’engagent pour la neutralité carbone, ne sont, ni ne peuvent devenir, ou se revendiquer, ‘neutres en carbone’, ce qui n’a pas de sens à leur échelle[73] ».

Ce qui n’empêche nullement ce même Ministère d’accepter que son label (Greenfin) soit attribué à une société financière prétendant avoir créé un fonds d’investissement garantissant l’objectif de 1,5°C — et donc, théoriquement, neutre en carbone.

Enfin, comme le ridicule ne tue pas, le rapport co-écrit par Mirova et Carbone 4 liste les entreprises qui composaient le fonds au 15 juin 2019 : Air Liquid, Crédit Agricole, Danone, Dassault Systèmes, Michelin, ou encore Schneider Electric.

Annexe 4 : BNP Paribas Low Carbon 100 Europe PAB

Ces dix multinationales — près de 40% du fonds — exhibent un chiffre d’affaires annuel cumulé d’environ 500 milliards de dollars.

Annexe 5 : Amundi MSCI World SRI

Pour le plaisir des yeux, voici les dix premières qui composent l’indice :

Annexe 6 : Infographie récapitulative

- L’AFD, Agence Française de Développement (dont la naissance remonte à 1941 et la création de la Caisse centrale de la France libre (CCFL), devenue Caisse centrale de la France d’Outre-mer (CCFOM) en septembre 1944, puis Caisse centrale de coopération économique (CCCE) en 1958, Caisse française de développement (CFD) en 1992 et enfin AFD en 1998) est un organisme néocolonial et impérialiste au travers duquel la France a pu et peut continuer d’investir dans ses anciennes colonies et ailleurs dans le monde, et qui favorise ainsi l’expansion du capitalisme industriel. ↑

- https://twitter.com/GaelGiraud_CNRS/status/1447549866956238855 ↑

- http://www.carbon4finance.com/collaboration-goodvest/ ↑

- https://www.carbone4.com/nomination-de-marie-anne-vincent-directrice-developpement-commercial-de-carbon4-finance ↑

- https://www.franceculture.fr/economie/goodvest-une-assurance-vie-pour-financer-la-transition-ecologique ↑

- On dit alors que ces variables sont « couplées ». À l’inverse, lorsqu’on pense qu’il est possible de faire plus de croissance avec autant, voire moins de ressources, et donc d’impacts environnementaux, on parle de « découplage », ou encore de « croissance verte ». Parmi les récentes études critiques du découplage : « Decoupling Debunked » (2019) de l’European Environmental Bureau, « A systematic review of the evidence on decoupling of GDP, ressource use and GHG emissions » de D. Wiedenhofer (2020), « Growth without economic growth » (2021) de l’European Environment Agency, mais aussi « Découplage et croissance verte » (2021) de Carbone 4. ↑

- Pour n’en citer qu’une, voir « Jancovici : CO2 ou PIB, il faut choisir – Sciences Po – 29/08/2019 » https://www.youtube.com/watch?v=Vjkq8V5rVy0&ab_channel=Jean-MarcJancovici ↑

- https://www.parisschoolofeconomics.eu/IMG/pdf/article-pse-medde-juin2014-giraud-kahraman.pdf ↑

- Cf. Référence iii. ↑

- Voir l’annexe 1 du document référentiel (octobre 2021) du label Greenfin sur le site du Ministère de la transition écologique : « Entrent dans le champ de la transition énergétique et écologique, les activités concourant directement ou indirectement à une ‘croissance verte’, en développant les énergies renouvelables (éolienne, solaire, géothermique, hydraulique, marine, issue de la biomasse, etc.), l’efficacité énergétique et la faible empreinte carbone des bâtiments et processus industriels, l’économie circulaire, les transports propres, l’agriculture et la foresterie, les infrastructures d’adaptation au changement climatique, etc. […] ». ↑

- Ce terme « Scope » renvoie aux trois grandes familles d’émissions de gaz à effet de serre d’une organisation (collectivité, entreprise, etc.) définies par le standard international du Greenhouse gaz protocol (GHG Protocol) ↑

- http://www.carbon4finance.com/article-scope-3/ ↑

- Le 31 décembre 2021, en pleine rédaction de cette enquête, Amundi finalisait l’acquisition de Lyxor pour 825 millions d’euros auprès de le Société Générale (dont Lyxor fut la création et la propriété pendant plus de 20 ans) https://www.lefigaro.fr/societes/amundi-finalise-l-acquisition-de-lyxor-filiale-de-societe-generale-20211231 Compte tenu des liens de propriété au moment de son intégration dans l’offre proposée par Goodvest, nous continuerons d’évoquer Lyxor comme une filliale de la Société Générale par la suite. ↑

- https://www.oxfamfrance.org/wp-content/uploads/2020/10/rapportBanque_OXFAM_v5.pdf ↑

- https://reclaimfinance.org/site/2021/03/24/banking-on-climate-chaos-2021-rapport-sur-le-financement-des-energies-fossiles/ ↑

- https://www.franceinter.fr/environnement/l-affaire-du-siecle-l-etat-condamne-pour-son-inaction-climatique-decision-historique ↑

- https://www.francetvinfo.fr/monde/environnement/cop26/affaire-du-siecle-la-france-condamnee-a-reparer-le-prejudice-cause-par-le-non-respect-de-ses-engagements-dans-la-lutte-contre-le-rechauffement-climatique_4807157.html ↑

- https://nonalaligne18.fr/zaclay-occupons-les-champs/ ↑

- https://www.jardinsaubervilliers.fr/ et https://reporterre.net/Grand-Paris-la-lutte-contre-le-betonnage-du-plateau-de-Saclay-reprend-du-souffle ↑

- Hélène Tordjman, La Croissance verte contre la nature : critique de l’écologie marchande, Editions La Découverte, 2021, p. 258 ↑